因银行不同于其他行业哥哥去,之前财报分析是凭证银行业特质进行相关计算想法进行分析。今天鉴戒其他行业分析步履,望望银行的老本收入比和利润率情况。

接下来以招商银行、吉祥银行和兴业银行2024年财报为例,拉通一季度、中报和三季度财报,分析三家股份行老本收入比和利润率变化情况,鉴识从纵向和横向两个维度进行对比,接下来一一张开。

一、纵向对比分析

如前文所说,接下来以招商银举止例,凭证败露的2024年一季度、中报和三季度为例整理相关数据,分析各想法阐扬情况,详备实践见如下。

1、交易老本结构分析

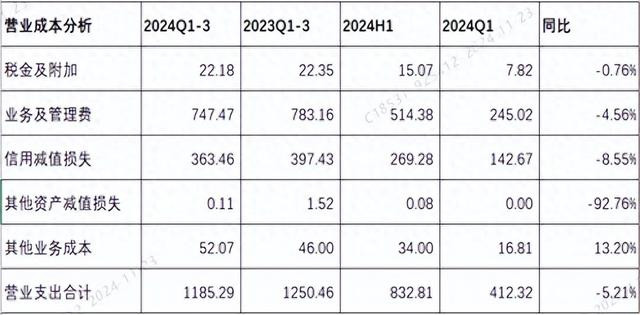

凭证招商银行败露的财报数据,交易老本主要有五部分组成,详备实践如下:

分析:如上图所示,交易开销主要由以上5个方面实践组成。由上不错看出,主若是由业务及贬责费和信用减值亏蚀组成。

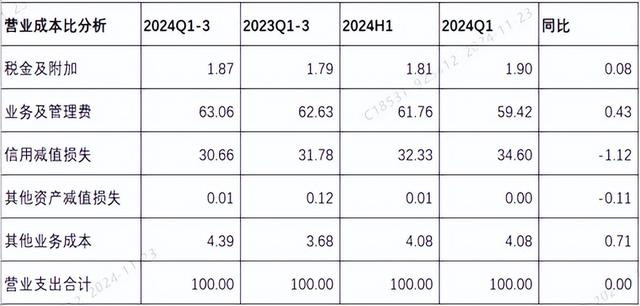

以上仅仅金额情况,接下来具体分析占比情况,参考如下图:

由上不错看出,业务及贬责费占比最高,信用减值亏蚀占比次之,两者臆测占比超93%以上。接下来以这两者为例,分析鉴识占营收占比情况。

2、老本收入比

老本收入比,指业务及贬责用度与交易收入占比情况,凭证财报败露的相关数据,设想扫尾如下:

分析:如上图所示,老本收入比,从本年一季度到三季度,呈现由低到高再微低走势。其次,从同比增速来看,老本收入同比有所普及。

由上不错看出,老本收入比同比普及主若是因为业务及贬责费同比着落幅度高于营收同比着落幅度导致。其次,在现时低利率环境下,计算濒临诸多挑战和压力,而节流无疑是顺利最快的技艺之一。这亦然为什么业务及贬责费同比着落幅度较大的原因。

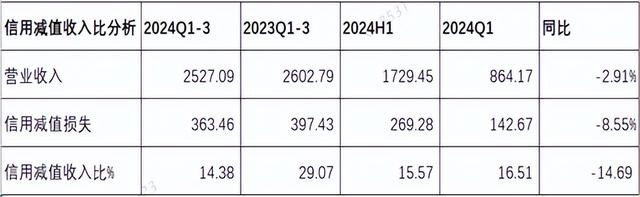

3、信用减值收入比哥哥去

信用减值收入比,指信用减值亏蚀与交易收入占比情况,凭证财报败露的相关数据,设想扫尾如下:

分析:如上图所示,信用减值收入比,,从本年一季度到三季度,全体呈现缓慢着落走势。从同比增速来看,信用减值收入比同比着落了。

由上不错看出,信用减值收入比同比着落主若是因为信用减值亏蚀同比着落幅度高于营收同比着落幅度导致。荟萃招商银行事迹说明会实践来看,信用减值损左计提力度减少主若是因为金钱质料改善引起的,而非为了颐养利润而主动去减少信用减值亏蚀。荟萃三季度质意象法来看,如实有所改善。过去怎样走势,还需要抓续追踪和不雅察。

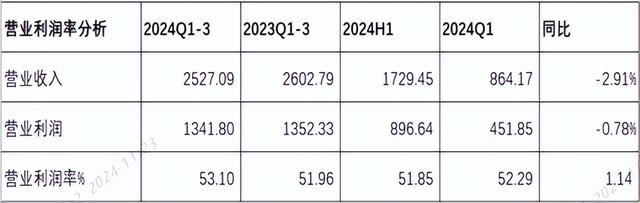

4、交易利润率分析

交易利润率,指交易利润与交易收入占比情况,凭证财报败露的相关数据,设想扫尾如下:

分析:如上图所示,交易利润率,从本年一季度到三季度,呈现由低到高反弹走势。从同比增速来看,交易利润率同比普及了。

由上不错看出,交易利润率同比普及,主若是因为交易利润同比着落幅度小于营收同比着落幅度导致。荟萃三季度财报来看,这主若是因为信用减值损成仇业务及贬责费同比着落影响导致,也便是说在营收增长欠安的情况下,通过适度开销来改善交易利润。

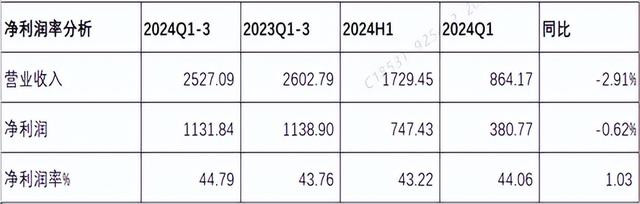

5、净利润率分析

净利润率,指净利润与交易收入占比情况,凭证财报败露的相关数据,设想扫尾如下:

分析:如上图所示,净利润率,从本年一季度到三季度,呈现上下再更高走势。从同比增速来看,净利润率同比普及了。

由上不错看出,净利润率同比普及主若是因为净利润同比增速着落幅度低于营收同比着落幅度导致。荟萃三季度财报来看,除了前边交易利润率提到的原因外,还与所得税同比着落密切相关。

以上所以招商银举止例,拉通本年一季度,中报和三季度财报相关数据,从而分析出各想法变化情况。以雷同的步履,不错设想出吉祥银行和兴业银行个想法变化情况。因步履疏通,这里就不再类似,重心是进行横向比较。接下来将一一张开各想法分析。

二、横向对比分析

1、收入老本比

分析:如上图所示,收入老本比,从本年一季度到三季度,吉讲理兴业银行王人呈现全体朝上走势,而招商银行由低到高再微跌走势;从同比增速来看,吉祥银行>招商银行>兴业银行;横向比较来看,以2024年三季度数据为例,招商银行>吉祥银行>兴业银行。

由上不错看出,兴业银行同比着落主若是因为营收同比兑现了增长,且业务及贬责费同比着落导致,而吉祥银行和招商银行情况类似。其次,招商银行老本收入比最高,主若是因为承担了部分社会包袱和加大金融科技参预导致。

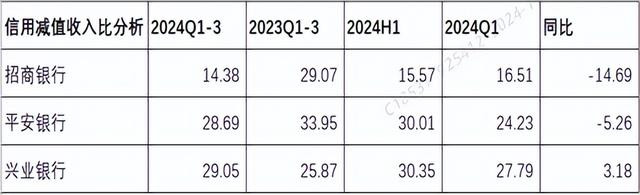

2、信用减值收入比

分析:如上图所示,信用减值亏蚀收入比,从同比增速来看,兴业银行>吉祥银行>招商银行;横向比较来看,以2024年三季度数据为例,兴业银行>吉祥银行>招商银行。

由上不错看出,招商银行全体呈现向下走势,而吉祥银行和兴业银行王人是先低后高再微跌走势,这与金钱质料阐扬密切相关。其次,横向对比来看,招商银行赫然优于吉祥银行和兴业银行,其中吉祥银行通过主动优化金钱结构,优化客群结构,普及金钱质料,一定进度上泄表示效果了。过去怎样变化,还需要抓续追踪和不雅察。

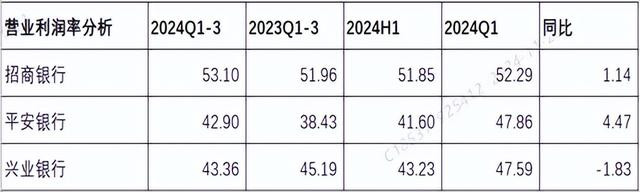

3、交易利润率

分析:如上图所示,交易利润率,从本年一季度到三季度,三家银行王人呈现上下再反弹走势;从同比增速来看,吉祥银行>招商银行>兴业银行;横向比较来看,以2024年三季度数据为例,招商银行>兴业银行>吉祥银行。

由上不错看出,唯有兴业银行交易利润率同比着落主若是因为兴业银行加大信用减值损左计提力度导致交易利润同比着落,从永久来看,这是功德,故意改善金钱质料。其次,招商银行交易利润最高,其次兴业银行,临了才是吉祥银行。这与吉祥银行金钱欠债结构密切相关。

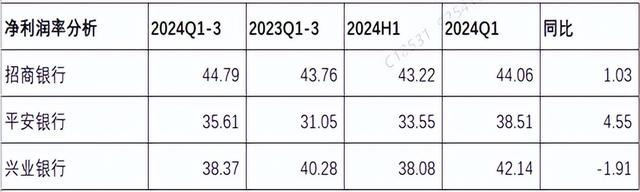

4、净利润率

分析:如上图所示,净利润率,从本年一季度到三季度,三家银行王人呈现上下再反弹走势;从同比增速来看,吉祥银行>招商银行>兴业银行;横向比较来看,以2024年三季度数据为例,招商银行>兴业银行>吉祥银行。

由上不错看出,净利润率走势与交易利润率走势基本一致,这里就不再详备张开了。需要详实的是,唯有招商银行净利润率进取40%,而吉祥银行越来越接近兴业银行了。过去怎样走势,让咱们抓续追踪和不雅察吧!

丝袜小说要而论之,银行交易老本主要受老本用度和信用减值亏蚀影响,而老本用度相对刚性,在交易收入增速高于老本用度时,其收入老本比是着落的,不然反之。其次,信用减值亏蚀相对有弹性,与金钱质料以及是否颐养利润密切相关。临了便是利润分析,在收入增速乏力情况下,利润极端依赖交易开销老本。前边作念了详备说明,岂论是交易利润还是净利润王人主要受他们影响,且两者走势基本一致。

通过以上分析,再荟萃三季度财报来看,招商银行尽管收入老本比最高,但受金钱质料改善影响,信用减值收入比最低,这依赖于堡垒式金钱欠债结构,最终岂论是交易利润率还是净利润率王人赫然高于吉祥银行和兴业银行。不外这两家银行也在发生积极变化。先看吉祥银行,通过主动诊疗金钱结构,优化客群结构,从而普及金钱质料,且初步服从泄露。仅仅比较招商银行来看,差距赫然,过去还走的路比较长。再看兴业银行,加大了信用减值损左计提力度,改善金钱质料,这是利好信息。过去怎样变化,待年报败露后再来分析。

以上仅仅个东谈主不雅点和主见哥哥去,切莫动作投资提倡。极端教唆:你的投资你作念主,我的投资我作念主!